Transparencia y control ciudadano: Los retos del Presupuesto 2026 para Guatemala

Por: Yonni Aguilar – observatoriociidh@gmail.com

Análisis del Presupuesto 2026

El Presupuesto General de Ingresos y Egresos del Estado para el Ejercicio Fiscal 2026, aprobado mediante el Decreto Número 27-2025, asciende a un monto total de Q. 163,469,328,657.00, normativa aprobada en horas de la madrugada de este miércoles 26 de noviembre, con 139 votos a favor y 11 en contra.[1]

Este instrumento financiero refleja una política fiscal, que busco “equilibrar” la rigidez del gasto de funcionamiento y deuda, pero con una ENORME apuesta significativa por la inversión pública descentralizada, como estrategia de agilizar la inversión en los territorios con la justificación de las exigencias de la población se vieran convertidas en una diversidad de obras, utilizando para tal efecto a los Consejos de Desarrollo (CODEDES) como el principal brazo ejecutor, un tema que en los últimos meses ha causado mucha polémica debido a los diversos mecanismos oscuros y personajes de dudosa reputación quienes serán los encargados de ejecutar dichos fondos.

Ahora bien centraremos este resumen áreas fundamentales como los Ingresos; de qué forma se financiará el presupuesto como sus diversas fuentes, también la estructura de Egresos, es decir como se gastarán las diversas entidades públicas dichos fondos, y detalles como el fondo otorgado a CODEDES y los sectores de Seguridad y Sistema de Justicia.

Datos clave para iniciar:

- Monto total aprobado: Q163.47 millardos.

- Estructura del Gasto:

- El 66% se destina a Funcionamiento,

- el 21% a Inversión y

- el 13% al pago de la Deuda Pública.

- Déficit / Financiamiento: Aproximadamente el 22.4% del presupuesto se financia con deuda (bonos y préstamos) y el uso de saldos de caja.

Con este porcentaje estamos diciendo técnicamente que: de cada Q. 1.00 que el Estado gastará en 2026, 22 centavos no existen en la recaudación de impuestos del año. Esos 22 centavos se consiguen pidiendo prestado (emitiendo Bonos o préstamos bancarios) o «rascando la olla» de ahorros viejos (Saldos de Caja).

- CODEDES: Reciben una asignación histórica que supera los Q10.8 millardos.

Fuentes de financiamiento – Ingresos –

El presupuesto se sustenta o su base de financiamiento principal es la recaudación tributaria, aunque mantiene una dependencia del endeudamiento que utilizan para cubrir el déficit fiscal y la inversión.

| Fuente de Financiamiento | Monto (Q) | % del Total | Descripción |

|---|---|---|---|

| Ingresos Corrientes | 126,800,287,853.00 | 77.57% | Principalmente impuestos directos e indirectos. |

| Ingresos Tributarios | 119,762,800,000.00 | 73.26% | Recaudación de ISR, IVA, ISO, entre otros. |

| No Tributarios y Transferencias | 7,037,487,853.00 | 4.31% | Tasas, derechos y arrendamientos. |

| Ingresos de Capital | 51,209,000.00 | 0.03% | Venta de activos y recuperación de capital. |

| Fuentes Financieras | 36,617,831,804.00 | 22.40% | Endeudamiento y uso de saldos. |

| Bonos del Tesoro (Interna) | 25,598,900,000.00 | 15.66% | Colocación de deuda bonificada a largo plazo. |

| Préstamos Externos | 5,601,837,000.00 | 3.43% | Financiamiento de organismos internacionales. |

| Disminución de Caja | 5,417,094,804.00 | 3.31% | Utilización de ahorros de ejercicios anteriores. |

| Total | 163,469,328,657.00 | 100.00% |

Egresos por entidad pública

La distribución institucional muestra que la mayor parte de los recursos se concentra en las obligaciones a cargo del tesoro (transferencias) y en el sector educación.

Entidades con mayor asignación:

- Obligaciones del estado a cargo del tesoro: Q. 62,167,873,972.00 (38.0% del total). Incluye el aporte constitucional a municipalidades, aportes a CODEDES, clases pasivas y subsidios diversos.

- Ministerio de educación (MINEDUC): Q. 26,941,500,000.00 (16.5% del total).

Destinado mayoritariamente al rubro de funcionamiento (pago de nómina), con una asignación de Q26,688 millones para gastos operativos.

- Servicios de la deuda pública: Q. 21,368,706,634.00 (13.1% del total).

Representando el costo financiero de la deuda (intereses y amortizaciones), constituyendo una carga fija relevante.

- Ministerio de Salud (MSPAS): Q. 16,537,678,000.00 (10.1% del total).

Contempla Q1,497 millones para inversión en infraestructura hospitalaria y centros de salud.

- Ministerio de Gobernación: Q. 9,560,355,600.00 (5.8% del total).

Otras entidades relevantes:

Ministerio de Comunicaciones (CIV): Q7,061,667,692.00 a pesar de ser el ente rector de la infraestructura, su presupuesto es menor comparado con la suma de fondos descentralizados, además de estar envuelto en mucha polémica por las críticas a la baja inversión en mantenimiento de la red vial y la creación de más kilómetros nuevos de esta.

| Institución | Presupuesto total | Funcionamiento | Inversión | Deuda pública |

| Presidencia de la República | Q. 246,000,000.00 | Q. 243,750,000.00 | Q. 2,250,000.00 | Q. 0.00 |

| Ministerio de Relaciones Exteriores | Q. 1,250,400,000.00 | Q. 1,233,620,093.00 | Q. 16,779,907.00 | Q. 0.00 |

| Ministerio de Gobernación | Q. 9,560,355,600.00 | Q. 8,945,945,081.00 | Q. 614,410,519.00 | Q. 0.00 |

| Ministerio de la Defensa Nacional | Q. 4,720,904,550.00 | Q. 4,597,175,802.00 | Q. 123,728,748.00 | Q. 0.00 |

| Ministerio de Finanzas Públicas | Q. 590,282,343.00 | Q. 542,469,042.00 | Q. 47,813,301.00 | Q. 0.00 |

| Ministerio de Educación | Q. 26,941,500,000.00 | Q. 26,688,804,226.00 | Q. 252,695,774.00 | Q. 0.00 |

| Ministerio de Salud Pública y Asistencia Social | Q. 16,537,678,000.00 | Q. 15,040,256,114.00 | Q. 1,497,421,886.00 | Q. 0.00 |

| Ministerio de Trabajo y Previsión Social | Q. 2,110,000,000.00 | Q. 2,091,575,843.00 | Q. 18,424,157.00 | Q. 0.00 |

| Ministerio de Economía | Q. 640,772,000.00 | Q. 569,842,865.00 | Q. 70,929,135.00 | Q. 0.00 |

| Ministerio de Agricultura, Ganadería y Alimentación | Q. 2,130,769,200.00 | Q. 1,849,781,550.00 | Q. 280,987,650.00 | Q. 0.00 |

| Ministerio de Comunicaciones, Infraestructura y Vivienda | Q. 7,061,667,692.00 | Q. 3,807,489,862.00 | Q. 3,254,177,830.00 | Q. 0.00 |

| Ministerio de Energía y Minas | Q. 264,992,366.00 | Q. 263,034,966.00 | Q. 1,957,400.00 | Q. 0.00 |

| Ministerio de Cultura y Deportes | Q. 1,030,000,000.00 | Q. 899,448,610.00 | Q. 130,551,390.00 | Q. 0.00 |

| Secretarías y Otras Dependencias del Ejecutivo | Q. 2,163,483,300.00 | Q. 2,077,959,052.00 | Q. 85,524,248.00 | Q. 0.00 |

| Ministerio de Ambiente y Recursos Naturales | Q. 343,943,000.00 | Q. 327,065,679.00 | Q. 16,877,321.00 | Q. 0.00 |

| Obligaciones del Estado a Cargo del Tesoro | Q. 62,167,873,972.00 | Q. 34,679,443,437.00 | Q. 27,488,430,535.00 | Q. 0.00 |

| Servicios de la Deuda Pública | Q. 21,368,706,634.00 | Q. 0.00 | Q. 0.00 | Q. 21,368,706,634.00 |

| Ministerio de Desarrollo Social | Q. 4,100,000,000.00 | Q. 3,933,404,922.00 | Q. 166,595,078.00 | Q. 0.00 |

| Procuraduría General de la Nación | Q. 240,000,000.00 | Q. 231,341,600.00 | Q. 8,658,400.00 | Q. 0.00 |

| Total | Q. 163,469,328,657.00 | Q. 108,022,408,744.00 | Q. 34,078,213,279.00 | Q. 21,368,706,634.00 |

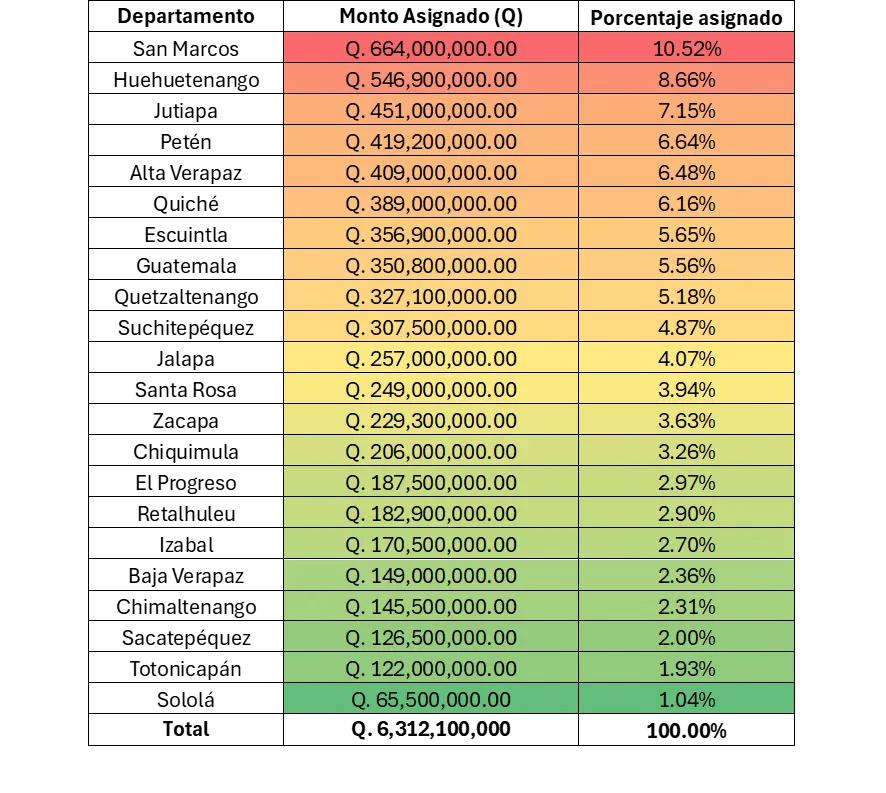

Consejos Departamentales de Desarrollo (CODEDES)

Los CODEDES “asumen” o les designan un rol protagónico en el presupuesto 2026, administrando y gestionando una porción sustancial de la inversión pública, los fondos asignados para este ejercicio fiscal se desglosan de la siguiente manera:

| Descripción | Monto |

|---|---|

| Aporte IVA-PAZ: | Q. 4,491,416,000.00 |

| Aporte extraordinario: | Q. 6,312,100,000.00 |

| Aporte FONPETROL | Q. 17,913,000.00 |

| Total CODEDES | Q. 10,821,429,000.00 |

Los CODEDES administrarán el 31.7% del total de la Inversión Pública del país. Este porcentaje significa o implica que una tercera parte de los recursos para infraestructura (escuelas, caminos rurales, agua y saneamiento) será ejecutada por el sistema de Consejos de Desarrollo.

El Decreto incluye disposiciones que buscan en el mejor de los casos asegurar la continuidad de obras (obras de arrastre) y de igual manera ordena la regularización de saldos ociosos en las cuentas únicas del tesoro, buscando mayor eficiencia en el gasto.

Pero que quiere decir todo esto, que Q. 1.00 de cada Q. 3.00 destinados a construir escuelas, caminos rurales o sistemas de agua, será ejecutado por el sistema de Consejos de Desarrollo y no por los ministerios centrales.

Regulaciones o modificación críticas en el presupuesto:

- Cuentas corrientes (Art. 53): Se ordena una «limpieza» de las cuentas únicas del tesoro de los CODEDES, en donde los fondos “ociosos” de proyectos sin movimiento al 31 de diciembre de 2023 serán debitados y devueltos al fondo común.

- Continuidad de obras (Art. 54): Se autoriza ampliar el presupuesto para incorporar saldos no ejecutados de años anteriores (obras de arrastre) para evitar obras inconclusas, con un plazo límite al 31 de enero de 2026 para solicitar modificaciones.

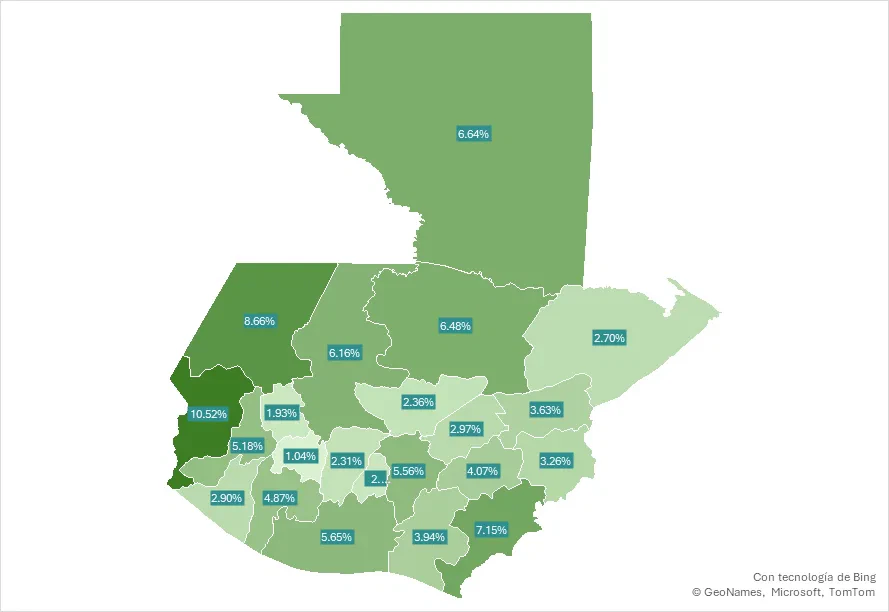

Monto asignado a CODEDES por departamento

Otro de los temas prioritarios para la población es saber ¿Cuánto es el monto asignado a los sectores de Justicia y Seguridad ciudadana.

Podemos iniciar con la Seguridad Ciudadana, en donde el ente rector es el que recibe la mayor asignación individual dentro de este bloque, reflejando cuales son las prioridades del poder del Ejecutivo en materia de control territorial y la prevención del delito.

| Institución | Monto Aprobado (Q) | Observaciones |

| Ministerio de Gobernación (MINGOB) | Q. 9,560,355,600.00 | Este monto cubre a la Policía Nacional Civil (PNC), el Sistema Penitenciario y labores de inteligencia civil, principalmente así como el resto de las unidades ejecutoras de dicho ministerio. |

Detalle del gasto en seguridad:

- Funcionamiento: Q. 8,945,945,081.00 (93.6% del presupuesto de MINGOB se va en salarios y operación).

- Inversión: Q. 614,410,519.00 (Destinado a comisarías, equipo y tecnología).

Ahora otro de los sectores controversiales en la coyuntura nacional es el Sector Justicia[2] y las instituciones que conforman dicho sistema. El modo de que se financia a las instituciones de dicho sector es más complejo, ya que se distribuye entre aportes constitucionales y asignaciones extraordinarias provenientes de las «Obligaciones del Estado a Cargo del Tesoro», además que dependerá de que instituciones se consideran como parte de dicho sistema.

| Institución | Monto Aprobado (Q) |

|---|---|

| Organismo Judicial (OJ) | Q. 3,688,819,000.00 |

| Ministerio Público (MP) | Q. 3,221,648,957.00 |

| Instituto de la Defensa Pública Penal (IDPP) | Q. 418,000,000.00 |

| Corte de Constitucionalidad (CC) | Q. 278,565,000.00 |

| Secretaria Ejecutiva de la Instancia Coordinadora del Sector Justicia (SEICMSJ) | Q. 16,000,000.00 |

| Procuraduría de los Derechos Humanos (PDH) | Q. 1,247,400.00 |

| Instituto Nacional de Ciencias Forenses de Guatemala (INACIF) | Q. 357,943,151.00 |

| Instituto y Atención a la Victima del Delito | Q. 65,000,000.00 |

| Total estimado | Q. 8,047,223,508.00 |

Ahora bien de estos 2 sectores se puede realizar un análisis comparativo:

Se evidencia un desbalance operativo, con esto nos referimos en que por cada Q. 1.00 que el Estado invierte en Justicia (Investigación y juzgamiento), invierte aproximadamente Q. 1.25 quetzales en Seguridad (Prevención del delito y captura de delincuentes).

Igualmente se identifican procesos poco rígidos, le denominamos rígidos o estáticos, debido a que ambos sectores presentan una altísima rigidez presupuestaria, por ejemplo en el caso del Ministerio de Gobernación, solo el 6.4% de su presupuesto es para inversión real, lo que limita la implementación de acciones que busquen la modernización de cárceles, comisarías y demás áreas vinculadas con la prevención del delito y ataque de estructuras criminales.

Alta nivel de dependencia, esto debido que a diferencia del Ministerio de Gobernación quien tiene un presupuesto propio, caso contrario al sector justicia y entidades que lo conforman depende enteramente de las transferencias de las Obligaciones del Estado a Cargo del Tesoro, lo que suele generar tensiones de flujo de caja si la recaudación fiscal baja, además de los movimientos políticos para recibir más o que ya en la etapa de ejecución del presupuesto se gestiones transferencias presupuestarias o modificaciones al mismo haciendo que también dependa de otros factores como el componente político.

Y también como un dato relevante del presupuesto a hacer mención, es la asignación de 16 millones a la Secretaría Nacional de Administración de Bienes en Extinción de Dominio (SENABED), entidad clave para monetizar los bienes incautados al crimen organizado y reinvertirlos en el mismo sector justicia y seguridad.

Ya para finalizar, podemos expresar que el Presupuesto 2026 fue aprobado refleja tensiones políticas, denuncias de sus negociaciones oscuras y viejas prácticas de ser aprobado bajo negociaciones y en horas de noche, bajo nivel de inclusión de las propuestas populares que exigían más atención a sus exigencias y necesidades, una fuerte e intensa presión estructural y si a esto le adherimos las nuevas prioridades políticas del contexto inestable y cambiante de Guatemala, harán que su ejecución se de en un entorno que sin duda alguna estará caracterizado por los siguientes factores que consideramos críticos.

El reto de la descentralización como estrategia de inversión, y la apuesta del Ejecutivo por los CODEDES, esto debido a que al asignar montos históricos a los Consejos de Desarrollo, el Gobierno Central apuesta por dinamizar la inversión pública «municipalizando» la ejecución. Acto que en un escenario ideal, puede o debería en el mejor de los casos agilizar la obra pública en las comunidades; sin embargo, plantea desafíos inmensos en materia de capacidad técnica, fiscalización, corrupción, cero mecanismos para rendiciones de cuentas y riesgo latente de que llegue a un punto de politización de los recursos en un año pre-electoral. Pero este sería tan solo uno de los factores a contemplar en esta área en específico, otro aspecto fundamental es la calidad de la infraestructura creada, ya que esta dependerá enteramente de controles que históricamente han sido laxos; por no decir corruptos.

El tema de la rigidez fiscal extrema, o dependencia de ingresos fiscales, el margen de maniobra que le queda al Estado es mínimo, esto debido a que al sumar los gastos de funcionamiento (nóminas) y el servicio de la deuda, cerca del 79% del presupuesto ya está comprometido en gastos operativos y financieros ineludibles. Esto ha obligado a financiar la nueva inversión pública casi exclusivamente mediante deuda (Bonos del Tesoro), como una práctica histórica que se implementa desde el Ministerio de Finanzas Públicas (MINFIN), lo cual, si bien permite la expansión del gasto, incrementa la presión sobre la sostenibilidad fiscal a mediano plazo.

Ahora si nos enfocamos en temas de seguridad y justicia el presupuesto pareciera evidenciar una prioridad financiera enfocada o dirigida en la contención del delito sobre su judicialización. Mientras el Ministerio de Gobernación recibe una asignación robusta de Q. 9,5 millardos para seguridad ciudadana y control territorial, el sector justicia en su conjunto suma aproximadamente Q. 8 millardos. Como se hizo mención anteriormente este desbalance operativo de invertir Q1.25 en seguridad por cada Q1.00 en justicia, también trata de sugerir un fortalecimiento de la fuerza policial, pero advierte un posible «cuello de botella» en la capacidad del Estado para investigar y procesar judicialmente los delitos, agravado por la dependencia de estas entidades a las transferencias del Tesoro y sus limitados recursos para nueva inversión.

En términos que también nos preocupan están la transparencia y calidad del gasto, la cual compartirnos con una buena parte de la ciudadanía, por esta especia de epidemia crónica de corrupción que se ha mantenido a lo largo del tiempo a lo interno de la institucionalidad gubernamental, este presupuesto busca incorporar normas de «calidad del gasto» más estrictas, exigiendo informes cuatrimestrales de avance físico y financiero en formatos de datos abiertos, que puedan facilitar la auditoria social informada.

En el artículo 39, obliga a crear espacios ciudadanos de transparencia, obliga a todas las instituciones públicas y ONGs (nacionales o internacionales) que reciban fondos del Estado a crear mecanismos o espacios de transparencia, rendición de cuentas y participación ciudadana en una especie de mecanismo de «gobierno abierto» bajo las siguientes reglas o condiciones: a) qué deben presentar, no solo la ejecución financiera (gastos), sino el cumplimiento de metas, resultados físicos y cantidad de personas beneficiadas cada cuatro meses. b) implementar mecanismos de reuniones presenciales, virtuales o híbridas, difundidas por redes sociales y páginas web, c) mantener espacios permanentes de interacción con la ciudadanía con el objetivo explícito que esta cuestione, aporte y formule preguntas directamente a los responsables. Y d) realizar una evaluación obligatoria, al finalizar cada espacio ciudadano, las entidades públicas deben realizar una encuesta de satisfacción a los participantes y publicar los resultados para medir oportunidades de mejora.

El éxito de la gestión dependerá de que estos candados legales no sean burlados en la práctica administrativa, y que los procesos de auditoria gubernamental como de sociedad civil no tengan efecto algo frente a estructuras del crimen organizado dedicadas a nutrirse de fondos públicos por medio del otorgamiento de contratos de obra pública.

El estado ahora tiene una buena cantidad de presupuesto el cual se perfila como “expansivo” o “novedoso” por su forma de inversión descentralizada pero débil ante intereses espurios, sectoriales, políticos y de estructuras dedicadas al saqueo del erario. Para el gobierno del Presidente Arévalo el éxito a nuestro criterio dependerá de tres pilares: 1) la capacidad de ejecución transparente de los fondos, por ejemplo el de los CODEDES , 2) la eficiencia del gasto en seguridad para reducir la incidencia criminal, y 3) el cumplimiento de las metas de recaudación tributaria para evitar un mayor endeudamiento.

[1] https://lahora.gt/nacionales/dguzman/2025/11/26/con-139-votos-a-favor-y-11-en-contra-asi-voto-el-congreso-para-aprobar-el-presupuesto-general-2026/