Guatemala: Mejora en transparencia y participación en el OBI 2025

El Centro Internacional para Investigaciones en Derechos Humanos (CIIDH) presenta los resultados del Open Budget Index (OBI)1 2025 que sitúa a Guatemala en el componente de Transparencia con una calificación de 71/100. De acuerdo con los resultados de la encuesta, este puntaje es 7 puntos superior al registrado en 2023, y refleja mejoras específicas en la disponibilidad de información fiscal durante el ciclo presupuestario.

La encuesta para la presente ronda comprende a 83 países y utiliza criterios internacionalmente aceptados, midiendo la oportunidad y la comprehensividad de ocho documentos presupuestarios clave, a través de 109 indicadores igualmente ponderados. En el caso guatemalteco, una calificación de 71 indica que el país publica un volumen suficiente de información presupuestaria que, en términos generales, permite comprender decisiones fiscales y habilita el debate público informado sobre política fiscal.

El OBI 2025 atribuye el incremento de Guatemala, principalmente, a la ampliación de la información contenida en los Informes entregados durante el año, particularmente mediante la incorporación o expansión de datos relacionados con ingresos y gastos. Este avance contribuye a fortalecer la rendición de cuentas periódica y la trazabilidad de la ejecución presupuestaria.

Recomendaciones técnicas para fortalecer la transparencia

En el marco de la encuesta de presupuesto abierto, se formulan recomendaciones para profundizar la calidad y el alcance de la información divulgada, con énfasis en:

Fortalecer el contenido del Proyecto de Presupuesto presentado por el Ejecutivo, incorporando datos más completos sobre riesgos fiscales y proyecciones multianuales, incluyendo estimaciones para periodos posteriores. Asimismo, se sugiere mejorar la divulgación sobre fondos extrapresupuestarios, actividades cuasifiscales, gastos por pagar, información sobre activos, y la articulación de políticas y prioridades en perspectiva multianual, así como proyecciones de ingresos.

Ampliar el contenido del Informe de fin de año, priorizando información más robusta sobre deuda y elementos de política y desempeño, particularmente mediante comparaciones entre estimaciones de endeudamiento proyectadas y resultados efectivamente observados, además de detallar el nivel original y el monto real de recursos asignados a políticas con impacto en la población en situación de mayor pobreza.

Mejorar la comprehensividad del Informe de Auditoría, incluyendo información que evidencie acciones emprendidas por el Ejecutivo para atender recomendaciones de auditoría, y ampliar el alcance de versiones ciudadanas del presupuesto a lo largo del ciclo presupuestario con información sustantiva de política fiscal.

En el componente de Participación Pública, el OBS 2025 registra para Guatemala una calificación de 41/100. El análisis del instrumento evalúa mecanismos formales y significativos de participación en el proceso presupuestario, considerando si son oportunos, inclusivos, transparentes y receptivos, conforme a principios de participación en políticas fiscales.

La OBS señala que existen consultas presupuestarias durante la formulación, gestionadas por el Ministerio de Finanzas Públicas, pero se recomienda fortalecer el diseño de mecanismos para asegurar participación sostenida y con capacidad real de incidencia. Asimismo, se identifican brechas en el proceso de aprobación parlamentaria y se proponen ajustes concretos para ampliar la posibilidad de comparecencias y contribuciones desde sociedad civil y ciudadanía durante audiencias relacionadas con el presupuesto y el informe de auditoría.

Finalmente, la encuesta evalúa el rol de la legislatura y de la institución superior de auditoría en la supervisión del proceso presupuestario. En conjunto, para Guatemala se observa una calificación compuesta de 56/100, caracterizada como supervisión limitada.

El informe sugiere que el Congreso de la República ofrece una supervisión relativamente más sólida en la fase de planificación, pero más débil durante la fase de implementación; adicionalmente, se recomienda mejorar la supervisión asociada a la auditoría mediante mecanismos más robustos de escrutinio y publicación de hallazgos. Por último, también destaca la inexistencia de una institución fiscal independiente (IFI) en Guatemala, entidades que suelen contribuir con información técnica imparcial que fortalece el debate y la supervisión fiscal.

Transparencia y control ciudadano: Los retos del Presupuesto 2026 para Guatemala

Por: Yonni Aguilar – observatoriociidh@gmail.com

Análisis del Presupuesto 2026

El Presupuesto General de Ingresos y Egresos del Estado para el Ejercicio Fiscal 2026, aprobado mediante el Decreto Número 27-2025, asciende a un monto total de Q. 163,469,328,657.00, normativa aprobada en horas de la madrugada de este miércoles 26 de noviembre, con 139 votos a favor y 11 en contra.[1]

Este instrumento financiero refleja una política fiscal, que busco “equilibrar” la rigidez del gasto de funcionamiento y deuda, pero con una ENORME apuesta significativa por la inversión pública descentralizada, como estrategia de agilizar la inversión en los territorios con la justificación de las exigencias de la población se vieran convertidas en una diversidad de obras, utilizando para tal efecto a los Consejos de Desarrollo (CODEDES) como el principal brazo ejecutor, un tema que en los últimos meses ha causado mucha polémica debido a los diversos mecanismos oscuros y personajes de dudosa reputación quienes serán los encargados de ejecutar dichos fondos.

Ahora bien centraremos este resumen áreas fundamentales como los Ingresos; de qué forma se financiará el presupuesto como sus diversas fuentes, también la estructura de Egresos, es decir como se gastarán las diversas entidades públicas dichos fondos, y detalles como el fondo otorgado a CODEDES y los sectores de Seguridad y Sistema de Justicia.

Datos clave para iniciar:

Monto total aprobado: Q163.47 millardos.

Estructura del Gasto:

El 66% se destina a Funcionamiento,

el 21% a Inversión y

el 13% al pago de la Deuda Pública.

Déficit / Financiamiento: Aproximadamente el 22.4% del presupuesto se financia con deuda (bonos y préstamos) y el uso de saldos de caja.

Con este porcentaje estamos diciendo técnicamente que: de cada Q. 1.00 que el Estado gastará en 2026, 22 centavos no existen en la recaudación de impuestos del año. Esos 22 centavos se consiguen pidiendo prestado (emitiendo Bonos o préstamos bancarios) o «rascando la olla» de ahorros viejos (Saldos de Caja).

CODEDES: Reciben una asignación histórica que supera los Q10.8 millardos.

Fuentes de financiamiento – Ingresos –

El presupuesto se sustenta o su base de financiamiento principal es la recaudación tributaria, aunque mantiene una dependencia del endeudamiento que utilizan para cubrir el déficit fiscal y la inversión.

Fuente de Financiamiento

Monto (Q)

% del Total

Descripción

Ingresos Corrientes

126,800,287,853.00

77.57%

Principalmente impuestos directos e indirectos.

Ingresos Tributarios

119,762,800,000.00

73.26%

Recaudación de ISR, IVA, ISO, entre otros.

No Tributarios y Transferencias

7,037,487,853.00

4.31%

Tasas, derechos y arrendamientos.

Ingresos de Capital

51,209,000.00

0.03%

Venta de activos y recuperación de capital.

Fuentes Financieras

36,617,831,804.00

22.40%

Endeudamiento y uso de saldos.

Bonos del Tesoro (Interna)

25,598,900,000.00

15.66%

Colocación de deuda bonificada a largo plazo.

Préstamos Externos

5,601,837,000.00

3.43%

Financiamiento de organismos internacionales.

Disminución de Caja

5,417,094,804.00

3.31%

Utilización de ahorros de ejercicios anteriores.

Total

163,469,328,657.00

100.00%

Egresos por entidad pública

La distribución institucional muestra que la mayor parte de los recursos se concentra en las obligaciones a cargo del tesoro (transferencias) y en el sector educación.

Entidades con mayor asignación:

Obligaciones del estado a cargo del tesoro:Q. 62,167,873,972.00 (38.0% del total). Incluye el aporte constitucional a municipalidades, aportes a CODEDES, clases pasivas y subsidios diversos.

Ministerio de educación (MINEDUC):Q. 26,941,500,000.00 (16.5% del total).

Destinado mayoritariamente al rubro de funcionamiento (pago de nómina), con una asignación de Q26,688 millones para gastos operativos.

Servicios de la deuda pública:Q. 21,368,706,634.00 (13.1% del total).

Representando el costo financiero de la deuda (intereses y amortizaciones), constituyendo una carga fija relevante.

Ministerio de Salud (MSPAS):Q. 16,537,678,000.00 (10.1% del total).

Contempla Q1,497 millones para inversión en infraestructura hospitalaria y centros de salud.

Ministerio de Gobernación:Q. 9,560,355,600.00 (5.8% del total).

Otras entidades relevantes:

Ministerio de Comunicaciones (CIV): Q7,061,667,692.00 a pesar de ser el ente rector de la infraestructura, su presupuesto es menor comparado con la suma de fondos descentralizados, además de estar envuelto en mucha polémica por las críticas a la baja inversión en mantenimiento de la red vial y la creación de más kilómetros nuevos de esta.

Institución

Presupuesto total

Funcionamiento

Inversión

Deuda pública

Presidencia de la República

Q. 246,000,000.00

Q. 243,750,000.00

Q. 2,250,000.00

Q. 0.00

Ministerio de Relaciones Exteriores

Q. 1,250,400,000.00

Q. 1,233,620,093.00

Q. 16,779,907.00

Q. 0.00

Ministerio de Gobernación

Q. 9,560,355,600.00

Q. 8,945,945,081.00

Q. 614,410,519.00

Q. 0.00

Ministerio de la Defensa Nacional

Q. 4,720,904,550.00

Q. 4,597,175,802.00

Q. 123,728,748.00

Q. 0.00

Ministerio de Finanzas Públicas

Q. 590,282,343.00

Q. 542,469,042.00

Q. 47,813,301.00

Q. 0.00

Ministerio de Educación

Q. 26,941,500,000.00

Q. 26,688,804,226.00

Q. 252,695,774.00

Q. 0.00

Ministerio de Salud Pública y Asistencia Social

Q. 16,537,678,000.00

Q. 15,040,256,114.00

Q. 1,497,421,886.00

Q. 0.00

Ministerio de Trabajo y Previsión Social

Q. 2,110,000,000.00

Q. 2,091,575,843.00

Q. 18,424,157.00

Q. 0.00

Ministerio de Economía

Q. 640,772,000.00

Q. 569,842,865.00

Q. 70,929,135.00

Q. 0.00

Ministerio de Agricultura, Ganadería y Alimentación

Q. 2,130,769,200.00

Q. 1,849,781,550.00

Q. 280,987,650.00

Q. 0.00

Ministerio de Comunicaciones, Infraestructura y Vivienda

Q. 7,061,667,692.00

Q. 3,807,489,862.00

Q. 3,254,177,830.00

Q. 0.00

Ministerio de Energía y Minas

Q. 264,992,366.00

Q. 263,034,966.00

Q. 1,957,400.00

Q. 0.00

Ministerio de Cultura y Deportes

Q. 1,030,000,000.00

Q. 899,448,610.00

Q. 130,551,390.00

Q. 0.00

Secretarías y Otras Dependencias del Ejecutivo

Q. 2,163,483,300.00

Q. 2,077,959,052.00

Q. 85,524,248.00

Q. 0.00

Ministerio de Ambiente y Recursos Naturales

Q. 343,943,000.00

Q. 327,065,679.00

Q. 16,877,321.00

Q. 0.00

Obligaciones del Estado a Cargo del Tesoro

Q. 62,167,873,972.00

Q. 34,679,443,437.00

Q. 27,488,430,535.00

Q. 0.00

Servicios de la Deuda Pública

Q. 21,368,706,634.00

Q. 0.00

Q. 0.00

Q. 21,368,706,634.00

Ministerio de Desarrollo Social

Q. 4,100,000,000.00

Q. 3,933,404,922.00

Q. 166,595,078.00

Q. 0.00

Procuraduría General de la Nación

Q. 240,000,000.00

Q. 231,341,600.00

Q. 8,658,400.00

Q. 0.00

Total

Q. 163,469,328,657.00

Q. 108,022,408,744.00

Q. 34,078,213,279.00

Q. 21,368,706,634.00

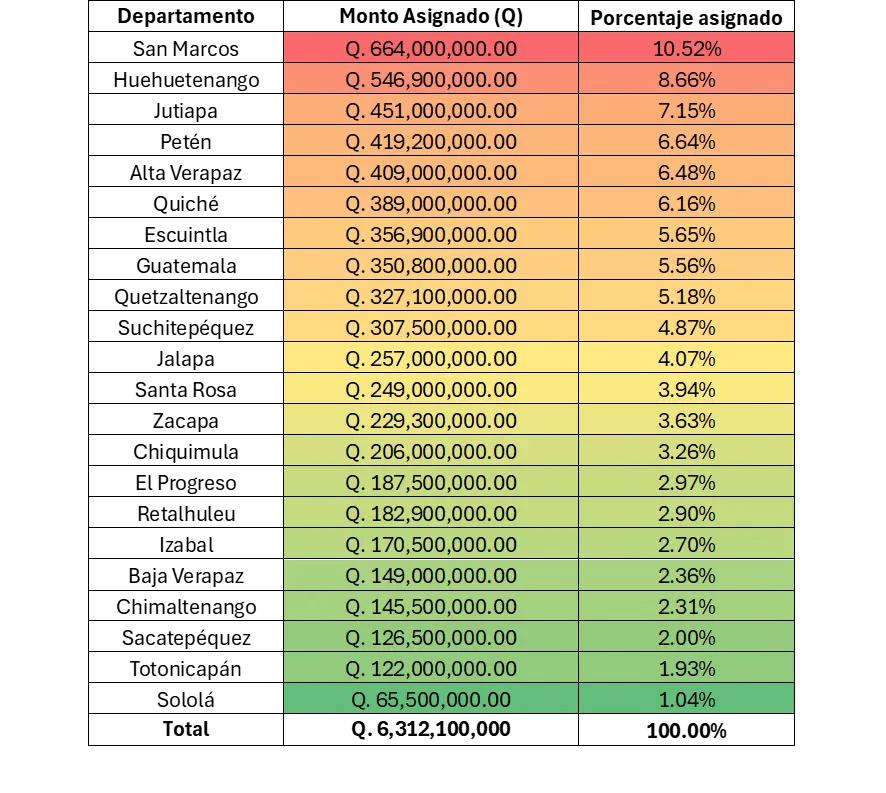

Consejos Departamentales de Desarrollo (CODEDES)

Los CODEDES “asumen” o les designan un rol protagónico en el presupuesto 2026, administrando y gestionando una porción sustancial de la inversión pública, los fondos asignados para este ejercicio fiscal se desglosan de la siguiente manera:

Descripción

Monto

Aporte IVA-PAZ:

Q. 4,491,416,000.00

Aporte extraordinario:

Q. 6,312,100,000.00

Aporte FONPETROL

Q. 17,913,000.00

Total CODEDES

Q. 10,821,429,000.00

Los CODEDES administrarán el 31.7% del total de la Inversión Pública del país. Este porcentaje significa o implica que una tercera parte de los recursos para infraestructura (escuelas, caminos rurales, agua y saneamiento) será ejecutada por el sistema de Consejos de Desarrollo.

El Decreto incluye disposiciones que buscan en el mejor de los casos asegurar la continuidad de obras (obras de arrastre) y de igual manera ordena la regularización de saldos ociosos en las cuentas únicas del tesoro, buscando mayor eficiencia en el gasto.

Pero que quiere decir todo esto, que Q. 1.00 de cada Q. 3.00 destinados a construir escuelas, caminos rurales o sistemas de agua, será ejecutado por el sistema de Consejos de Desarrollo y no por los ministerios centrales.

Regulaciones o modificación críticas en el presupuesto:

Cuentas corrientes (Art. 53): Se ordena una «limpieza» de las cuentas únicas del tesoro de los CODEDES, en donde los fondos “ociosos” de proyectos sin movimiento al 31 de diciembre de 2023 serán debitados y devueltos al fondo común.

Continuidad de obras (Art. 54): Se autoriza ampliar el presupuesto para incorporar saldos no ejecutados de años anteriores (obras de arrastre) para evitar obras inconclusas, con un plazo límite al 31 de enero de 2026 para solicitar modificaciones.

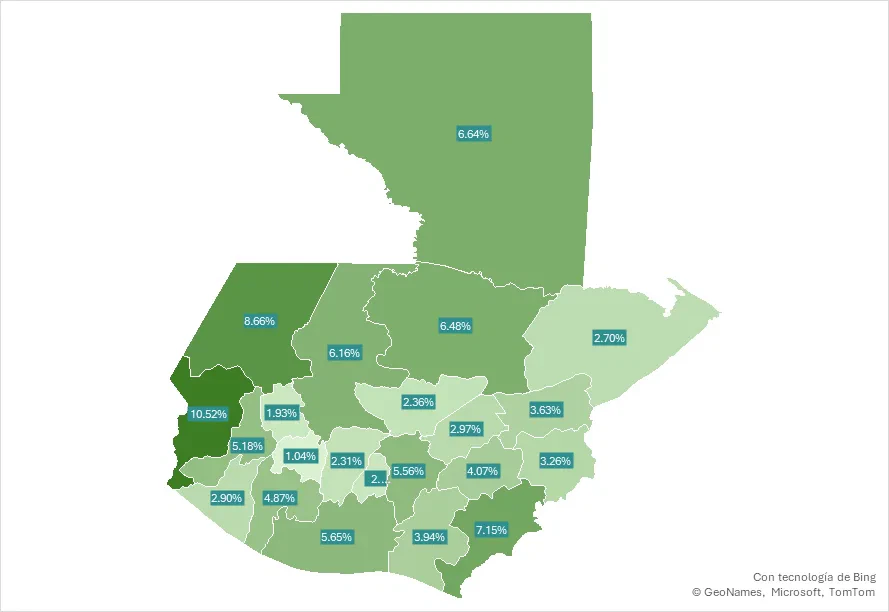

Monto asignado a CODEDES por departamento

Otro de los temas prioritarios para la población es saber ¿Cuánto es el monto asignado a los sectores de Justicia y Seguridad ciudadana.

Podemos iniciar con la Seguridad Ciudadana, en donde el ente rector es el que recibe la mayor asignación individual dentro de este bloque, reflejando cuales son las prioridades del poder del Ejecutivo en materia de control territorial y la prevención del delito.

Institución

Monto Aprobado (Q)

Observaciones

Ministerio de Gobernación (MINGOB)

Q. 9,560,355,600.00

Este monto cubre a la Policía Nacional Civil (PNC), el Sistema Penitenciario y labores de inteligencia civil, principalmente así como el resto de las unidades ejecutoras de dicho ministerio.

Detalle del gasto en seguridad:

Funcionamiento: Q. 8,945,945,081.00 (93.6% del presupuesto de MINGOB se va en salarios y operación).

Inversión: Q. 614,410,519.00 (Destinado a comisarías, equipo y tecnología).

Ahora otro de los sectores controversiales en la coyuntura nacional es el Sector Justicia[2] y las instituciones que conforman dicho sistema. El modo de que se financia a las instituciones de dicho sector es más complejo, ya que se distribuye entre aportes constitucionales y asignaciones extraordinarias provenientes de las «Obligaciones del Estado a Cargo del Tesoro», además que dependerá de que instituciones se consideran como parte de dicho sistema.

Institución

Monto Aprobado (Q)

Organismo Judicial (OJ)

Q. 3,688,819,000.00

Ministerio Público (MP)

Q. 3,221,648,957.00

Instituto de la Defensa Pública Penal (IDPP)

Q. 418,000,000.00

Corte de Constitucionalidad (CC)

Q. 278,565,000.00

Secretaria Ejecutiva de la Instancia Coordinadora del Sector Justicia (SEICMSJ)

Q. 16,000,000.00

Procuraduría de los Derechos Humanos (PDH)

Q. 1,247,400.00

Instituto Nacional de Ciencias Forenses de Guatemala (INACIF)

Q. 357,943,151.00

Instituto y Atención a la Victima del Delito

Q. 65,000,000.00

Total estimado

Q. 8,047,223,508.00

Ahora bien de estos 2 sectores se puede realizar un análisis comparativo:

Se evidencia un desbalance operativo, con esto nos referimos en que por cada Q. 1.00 que el Estado invierte en Justicia (Investigación y juzgamiento), invierte aproximadamente Q. 1.25 quetzales en Seguridad (Prevención del delito y captura de delincuentes).

Igualmente se identifican procesos poco rígidos, le denominamos rígidos o estáticos, debido a que ambos sectores presentan una altísima rigidez presupuestaria, por ejemplo en el caso del Ministerio de Gobernación, solo el 6.4% de su presupuesto es para inversión real, lo que limita la implementación de acciones que busquen la modernización de cárceles, comisarías y demás áreas vinculadas con la prevención del delito y ataque de estructuras criminales.

Alta nivel de dependencia, esto debido que a diferencia del Ministerio de Gobernación quien tiene un presupuesto propio, caso contrario al sector justicia y entidades que lo conforman depende enteramente de las transferencias de las Obligaciones del Estado a Cargo del Tesoro, lo que suele generar tensiones de flujo de caja si la recaudación fiscal baja, además de los movimientos políticos para recibir más o que ya en la etapa de ejecución del presupuesto se gestiones transferencias presupuestarias o modificaciones al mismo haciendo que también dependa de otros factores como el componente político.

Y también como un dato relevante del presupuesto a hacer mención, es la asignación de 16 millones a la Secretaría Nacional de Administración de Bienes en Extinción de Dominio (SENABED), entidad clave para monetizar los bienes incautados al crimen organizado y reinvertirlos en el mismo sector justicia y seguridad.

Ya para finalizar, podemos expresar que el Presupuesto 2026 fue aprobado refleja tensiones políticas, denuncias de sus negociaciones oscuras y viejas prácticas de ser aprobado bajo negociaciones y en horas de noche, bajo nivel de inclusión de las propuestas populares que exigían más atención a sus exigencias y necesidades, una fuerte e intensa presión estructural y si a esto le adherimos las nuevas prioridades políticas del contexto inestable y cambiante de Guatemala, harán que su ejecución se de en un entorno que sin duda alguna estará caracterizado por los siguientes factores que consideramos críticos.

El reto de la descentralización como estrategia de inversión, y la apuesta del Ejecutivo por los CODEDES, esto debido a que al asignar montos históricos a los Consejos de Desarrollo, el Gobierno Central apuesta por dinamizar la inversión pública «municipalizando» la ejecución. Acto que en un escenario ideal, puede o debería en el mejor de los casos agilizar la obra pública en las comunidades; sin embargo, plantea desafíos inmensos en materia de capacidad técnica, fiscalización, corrupción, cero mecanismos para rendiciones de cuentas y riesgo latente de que llegue a un punto de politización de los recursos en un año pre-electoral. Pero este sería tan solo uno de los factores a contemplar en esta área en específico, otro aspecto fundamental es la calidad de la infraestructura creada, ya que esta dependerá enteramente de controles que históricamente han sido laxos; por no decir corruptos.

El tema de la rigidez fiscal extrema, o dependencia de ingresos fiscales, el margen de maniobra que le queda al Estado es mínimo, esto debido a que al sumar los gastos de funcionamiento (nóminas) y el servicio de la deuda, cerca del 79% del presupuesto ya está comprometido en gastos operativos y financieros ineludibles. Esto ha obligado a financiar la nueva inversión pública casi exclusivamente mediante deuda (Bonos del Tesoro), como una práctica histórica que se implementa desde el Ministerio de Finanzas Públicas (MINFIN), lo cual, si bien permite la expansión del gasto, incrementa la presión sobre la sostenibilidad fiscal a mediano plazo.

Ahora si nos enfocamos en temas de seguridad y justicia el presupuesto pareciera evidenciar una prioridad financiera enfocada o dirigida en la contención del delito sobre su judicialización. Mientras el Ministerio de Gobernación recibe una asignación robusta de Q. 9,5 millardos para seguridad ciudadana y control territorial, el sector justicia en su conjunto suma aproximadamente Q. 8 millardos. Como se hizo mención anteriormente este desbalance operativo de invertir Q1.25 en seguridad por cada Q1.00 en justicia, también trata de sugerir un fortalecimiento de la fuerza policial, pero advierte un posible «cuello de botella» en la capacidad del Estado para investigar y procesar judicialmente los delitos, agravado por la dependencia de estas entidades a las transferencias del Tesoro y sus limitados recursos para nueva inversión.

En términos que también nos preocupan están la transparencia y calidad del gasto, la cual compartirnos con una buena parte de la ciudadanía, por esta especia de epidemia crónica de corrupción que se ha mantenido a lo largo del tiempo a lo interno de la institucionalidad gubernamental, este presupuesto busca incorporar normas de «calidad del gasto» más estrictas, exigiendo informes cuatrimestrales de avance físico y financiero en formatos de datos abiertos, que puedan facilitar la auditoria social informada.

En el artículo 39, obliga a crear espacios ciudadanos de transparencia, obliga a todas las instituciones públicas y ONGs (nacionales o internacionales) que reciban fondos del Estado a crear mecanismos o espacios de transparencia, rendición de cuentas y participación ciudadana en una especie de mecanismo de «gobierno abierto» bajo las siguientes reglas o condiciones: a) qué deben presentar, no solo la ejecución financiera (gastos), sino el cumplimiento de metas, resultados físicos y cantidad de personas beneficiadas cada cuatro meses. b) implementar mecanismos de reuniones presenciales, virtuales o híbridas, difundidas por redes sociales y páginas web, c) mantener espacios permanentes de interacción con la ciudadanía con el objetivo explícito que esta cuestione, aporte y formule preguntas directamente a los responsables. Y d) realizar una evaluación obligatoria, al finalizar cada espacio ciudadano, las entidades públicas deben realizar una encuesta de satisfacción a los participantes y publicar los resultados para medir oportunidades de mejora.

El éxito de la gestión dependerá de que estos candados legales no sean burlados en la práctica administrativa, y que los procesos de auditoria gubernamental como de sociedad civil no tengan efecto algo frente a estructuras del crimen organizado dedicadas a nutrirse de fondos públicos por medio del otorgamiento de contratos de obra pública.

El estado ahora tiene una buena cantidad de presupuesto el cual se perfila como “expansivo” o “novedoso” por su forma de inversión descentralizada pero débil ante intereses espurios, sectoriales, políticos y de estructuras dedicadas al saqueo del erario. Para el gobierno del Presidente Arévalo el éxito a nuestro criterio dependerá de tres pilares: 1) la capacidad de ejecución transparente de los fondos, por ejemplo el de los CODEDES , 2) la eficiencia del gasto en seguridad para reducir la incidencia criminal, y 3) el cumplimiento de las metas de recaudación tributaria para evitar un mayor endeudamiento.

Presupuesto ciudadano en Guatemala: Nuestra voz, nuestros recursos.

Por: Yonni Aguilar – observatoriociidh@gmail.com

En Guatemala cuando escuchamos hablar de presupuesto público suele sonar abstracto, lejano y complicado, de personas con conocimientos específicos en la materia, sin embargo, todos los días nos afecta como ciudadanos desde temas de salud, educación, seguridad, desarrollo, etc. Pero ¿Qué pasaría si cada guatemalteco pudiera entenderlo y participar en el proceso de cocreacion? precisamente esa es la apuesta general de los presupuestos ciudadanos, servir como una especia de “traductor” entre el Estado y la ciudadanía, herramienta diseñada para abrir las puertas de la gestión pública, acercando las decisiones técnicas a las prioridades y necesidades cotidianas de la sociedad guatemalteca hacia los responsables.

Pero el objetivo de este artículo es responder a ciertos cuestionamientos como ¿Qué es el presupuesto ciudadano y por qué importa? ¿Por qué es importante nuestro involucramiento?

De tal cuenta el presupuesto ciudadano debe entenderse como es una versión simplificada, didáctica y transparente del presupuesto nacional, elaborada para facilitar su comprensión por parte de cualquier persona. No es un documento alternativo ni paralelo, sino una representación visual y explicativa que detalla de dónde vienen los ingresos, en qué se gastan y cómo afectan a la vida diaria. Su objetivo principal es empoderar a la población para que pueda fiscalizar, debatir y proponer mejoras en el uso de los fondos públicos.

En Guatemala, el Presupuesto Ciudadano 2025[1], es coordinado, elaborado y publicado por el Ministerio de Finanzas Públicas (MINFIN)[2], este asciende a un monto aprobado de Q148,526 millones, un aumento del 26.9% respecto al año anterior, y se enlaza directamente con la Gestión por Resultados (GpR)[3] y con las políticas alineadas al Plan Nacional Katún 2032, la Política General de Gobierno 2024-2028 y los Objetivos de Desarrollo Sostenible (ODS). Pero con los aumentos y modificaciones el presupuesto llego a Q 154,536 millones.

Este presupuesto ciudadano facilita que cualquier persona pueda entender de dónde vienen los recursos (principalmente impuestos, con un 70.59% del total) y cómo se distribuyen a sectores esenciales como educación, salud, seguridad, infraestructura, tecnología, producción y protección social.

Ahora bien aquí es de preguntarse ¿Cómo afecta el presupuesto ciudadano a distintos actores?

Por ejemplo las Organizaciones Sociales y Activistas, pueden identificar áreas críticas y articular diversos esfuerzos que permitan intervenciones oportunas para fortalecer sectores como salud, educación o combate a la corrupción, con base en datos claros. También Investigadores y Periodistas, tienen un mayor acceso a información amigable que fomenta análisis rigurosos y cobertura informativa. Incluso a los Funcionarios Públicos, el presupuesto ciudadano eleva la calidad gerencial y acompaña la transparencia en la gestión, como un mecanismo de participación ciudadana, y no por ser el ultimo el menos importante a Estudiantes y la ciudadanía general, ya que fomenta la educación cívica y el ejercicio activo del control social, haciendo palpable la relación entre recursos públicos y derechos, como un mecanismo de acertar las necesidades de los diversos sectores a los funcionarios públicos pero también como de un mecanismo de rendición de cuentas de igual manera.

Y con esta participaciónciudadana las prioridades y desafíos en Guatemalase identifican ciertas áreas que el presupuesto prioriza como el gasto asignado salud Q 15,200.0 (9.8%), Q 25,530.3 millones para educación (16.5%). También se asigna Q 8,272.8 (5.3%) en seguridad y Q 7,841.1 (7.8%) en infraestructura, reflejando las prioridades que tiene el poder ejecutivo.

Pero en contraste con el tipo de gasto se puede evidenciar que el 63.9% del presupuesto vigente es para el Funcionamiento, el 13% para pagar Deuda pública y el 23.1% es dedicado a la inversión pública.

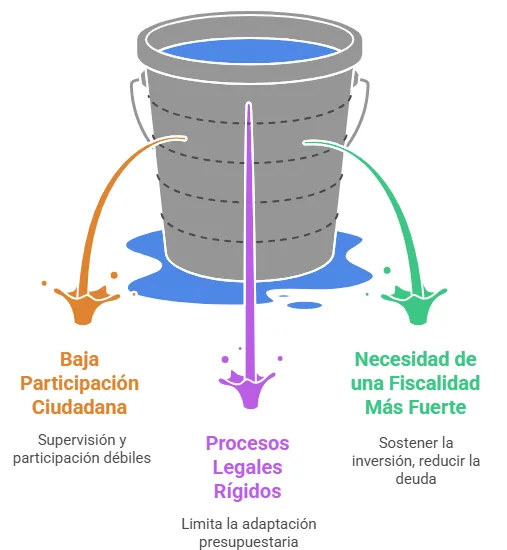

Pero esta participación ciudadana sin embargo, enfrenta desafíos que no permiten fortalecer este mecanismo como: 1. La baja cultura de fiscalización y participación ciudadana. 2. Procesos muy rígidos, técnicos y legales que limitan la adaptación presupuestaria a necesidades emergentes. y 3. La necesidad de fortalecer y aumentar la recaudación tributaria para sostener inversiones y reducir la deuda pública.

Desafíos de la participación ciudadana

Pero veamos un ejemplo práctico nacional, como las asignaciones presupuestarias detalladas permiten que cualquier guatemalteco pueda seguir cómo se invierte en servicios clave como las escuelas y hospitales de su comunidad, y participen en canales abiertos por las entidades públicas para influir en decisiones y exigir rendición de cuentas.

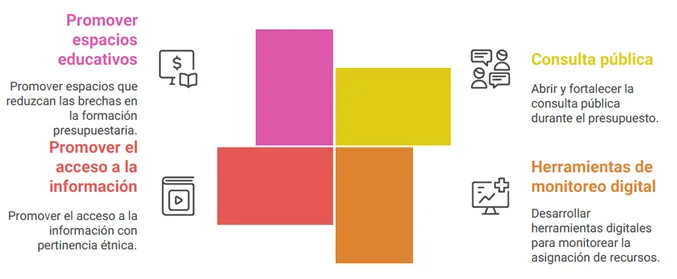

En este orden de ideas es fundamental el identificar aquellas oportunidades y propuestas para fortalecer el presupuesto ciudadano como:

Abrir, fortalecer y consolidar aquellos espacios de consulta pública y participación ciudadana durante el ciclo presupuestario;

Desarrollar herramientas digitales para monitorear la asignación y ejecución de los recursos, reportando irregularidades;

Fomentar el acceso a información con pertinencia étnica y lingüística para garantizar de esta forma una verdadera inclusión social.

También promover aquellos espacios que promuevan la reducción de las brechas relacionadas a procesos de formación presupuestaria desde la educación formal con un lenguaje sencillo y materiales visuales.

De tal cuenta el presupuesto ciudadano es aquel responsable que convierte cifras complejas en una herramienta fácil y sencilla para el cambio concreto pero con las necesidades y solicitudes de la ciudadanía, involucrarse no solo es un derecho sino una necesidad para asegurar que los recursos públicos beneficien justamente a todos, especialmente en contextos de fragilidad institucional como el contexto guatemalteco y en especial aquellos grupos vulnerables, porque comprenderlo y exigir su cumplimiento es un paso hacia un Estado más democrático, transparente y cercano.

[3] Estrategia de gestión pública que se enfoca en generar valor público y mejorar el bienestar de la ciudadanía al orientar los recursos del Estado hacia el logro de objetivos y resultados concretos.

Ejecución Presupuestaria y Autonomía Financiera: El Poder de los Ingresos Propios

Actualmente existen 340 municipalidades en el territorio nacional el cambio de Gobierno supone retos para la ejecución de presupuesto dado que algunos de los jefes ediles son nuevos en la administración pública. Para las últimas elecciones fueron 108 alcaldes reelectos y 232 nuevos alcaldes.

El ejercicio fiscal 2024 estuvo marcado por controversias y opiniones divididas respecto a la ejecución presupuestaria de las municipalidades. Algunos sectores señalaron que la ejecución fue considerablemente baja en comparación con años anteriores, por lo que cuestionaban la necesidad de ampliar el presupuesto destinado a los Concejos Comunitarios de Desarrollo (COCODE). En este contexto, el aporte extraordinario ascendía a Q1,881,000, distribuidos entre los 22 departamentos, aunque no en todos los municipios.

El cambio de autoridades municipales supone una curva de aprendizaje que puede afectar temporalmente la ejecución presupuestaria; sin embargo, esto no justifica que el desempeño financiero de las municipalidades sea discreto en 2024. A nivel nacional, el promedio de ejecución presupuestaria municipal se sitúa en un 78%[1]. Aunque esto no significa que lo trasladado por la ampliación del presupuesto no haya sido ejecutado.

Determinar si una ejecución del 78% es buena o mala depende de varios factores. A primera vista, puede considerarse aceptable, ya que indica que la mayoría del presupuesto asignado ha sido utilizado. Además, en el último año han surgido nuevas disposiciones sobre la ejecución presupuestaria, incluyendo la posibilidad de una ejecución bianual, un concepto introducido por el Ministro de Finanzas Públicas durante las audiencias en el Congreso de la República. Esta medida permitiría a las municipalidades utilizar fondos en un período de dos años, en lugar de verse presionadas a gastar en un solo ejercicio fiscal.

Hay que recordar que existe una diferencia en los presupuestos que traslada el Gobierno Central y el realmente manejan cada una de las municipalidades del país. El presupuesto que traslada el Ministerio de Finanzas a las municipalidades son aporte constitucional, subsidios del gobierno central, el monto recaudado vía IVA PAZ, así como el impuesto al petróleo y combustibles derivados del petróleo, y recursos asignados por el fondo de solidaridad para el desarrollo comunitario a través de los Consejos Regionales de Desarrollo[2].

Sin embargo, las municipalidades reciben otros ingresos por otras vías tales como el Impuesto Único sobre Inmuebles (IUSI), Arbitrio de Ornato Municipal, Arbitrios sobre Actividades Económicas, las contribuciones para mejoras y tasas que determinen los Concejos Municipales, aunque también reciben ingresos por regalías, subsidios donaciones, préstamos, venta de bienes y servicios, regalías entre otros según el artículo 100, capítulo I del Código Municipal.

Estructura del Presupuesto de Ingresos Municipales

La estructura de los ingresos municipales puede venir de 3 fuentes, Transferencias de Gobierno Central estas pueden ser Transferencias Corrientes y Transferencias de Capital. Las transferencias corrientes son fondos que las municipalidades reciben para cubrir gastos operativos, como el pago de salarios, servicios básicos y mantenimiento administrativo, sin generar un incremento en su patrimonio. En cambio, las transferencias de capital se destinan a inversiones en infraestructura y proyectos de desarrollo, como la construcción de carreteras, escuelas o sistemas de agua potable, lo que sí aumenta el patrimonio municipal. Mientras las primeras aseguran el funcionamiento diario de la municipalidad, las segundas contribuyen al crecimiento y mejora de los servicios públicos.

Por otro lado, los ingresos pueden venir por endeudamiento y donaciones. Las donaciones pueden venir de entidades no gubernamentales y/o privadas, nacionales o extranjeras que la municipalidad obtiene para proyectos específicos, en forma de dinero, en especie como maíz, frijol, ambulancias, hospitales, entre otros, o servicios técnicos o profesionales.

Ingresos municipales por donación

Las municipalidades pueden pedir préstamos para cumplir con sus proyectos y necesidades, pero deben hacerlo siguiendo las reglas establecidas en el código municipal en su capítulo II. El endeudamiento puede ser a corto o largo plazo según lo establecido en el Código Municipal y en varias vías desde emisión de productos financieros hasta adquisición de créditos en bancos del país como Banrural o Bantrab, también puede venir de organismos internacionales como el Banco Interamericano de Desarrollo (BID), Banco Centroamericano de Integración Económica (BCIE), y por último por entidades nacionales como el Instituto de Fomento Municipal (INFOM).

Proceso de aprobación de Prestamos Municipales

Los ingresos propios son los que las municipalidades recaban y no corresponden a las transferencias del Gobierno Central, a la deuda ni cualquier otra fuente. La clasificación que se le puede hacer es por Ingresos Tributarios e Ingresos No Tributarios.

Los ingresos tributarios son aquellos que las municipalidades reciben a través del pago de impuestos. Estos tributos se generan a partir de una actividad estatal general y no están directamente relacionados con un contribuyente específico. Pueden ser tasas como el Impuesto Único Sobre Inmuebles (IUSI), o los arbitrios municipales, los cuales, por su naturaleza, no tienen una contraprestación directa. Es decir, quienes los pagan no reciben un bien o servicio específico a cambio, ya que estos fondos pueden destinarse a diferentes fines según lo establezca la ley, estos impuestos son creados por el Congreso de la República y deben pagarse de forma periódica. Además, los ingresos tributarios pueden incluir regalías, que son los ingresos obtenidos por la extracción de recursos naturales o no renovables dentro de un municipio, como ocurre con la explotación minera.

Los ingresos municipales No Tributarios son aquellos que reciben las municipalidades por cobros que hacen por la compensación al brindar algún servicio o una mejora que se presta a la población en general. Estos ingresos pueden venir por concepto de tasas creadas por los concejos municipales y deriva de la prestación de un servicio. Pueden ser por la extensión de certificaciones, solvencias, registro y constancias; o bien pueden ser tasas por servicios que provienen por el cobro a los usuarios de servicios públicos como el agua, drenaje, uso de rastro municipal, extracción de basura, servicios de cementerio y arrendamientos de locales municipales.

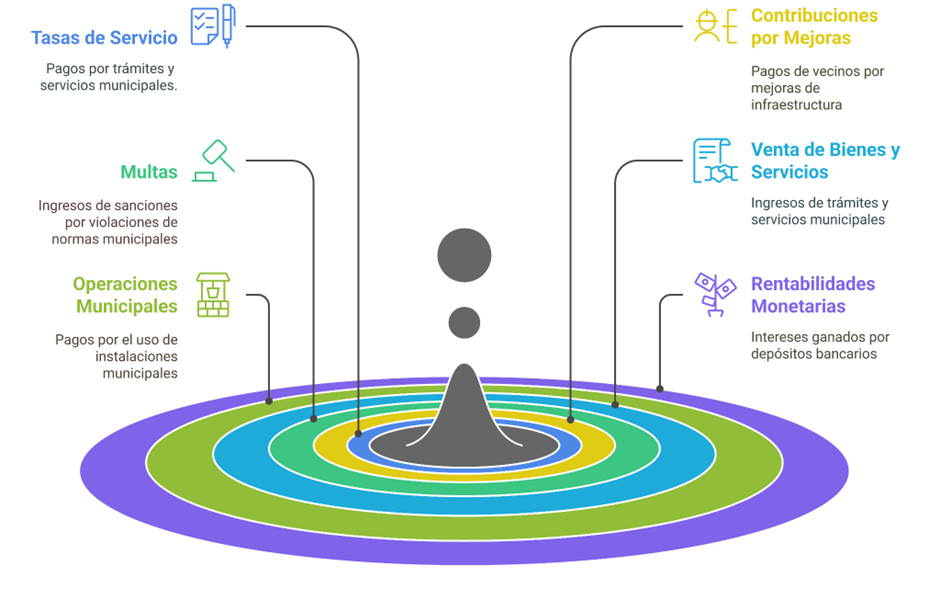

Los ingresos pueden venir de Contribución por Mejoras, en dado caso los vecinos que se benefician de las obras de urbanización pagan una contribución de acuerdo con lo que el Concejo Municipal establezca de acuerdo con lo establecido en el Código Municipal artículo 102. También reciben ingresos por multas por incumplir las normas legales de índole municipal.

Los ingresos por la venta de bienes y servicios, que incluye los pagos que los ciudadanos hacen por ciertos trámites o servicios prestados por la municipalidad. Entre ellos están el registro y uso de fuentes de agua, el deslinde de terrenos y el traspaso de derechos sobre servicios públicos, entre otros.

Fuentes de Ingresos Municipales No Tributarios

También existen los ingresos por operaciones municipales, que provienen de servicios específicos que ofrecen las municipalidades. Esto incluye pagos por el uso de espacios en mercados (piso de plaza), el derecho a usar fuentes de agua (canon de agua), el acceso a rastros privados para el sacrificio de ganado y la reserva de espacios en cementerios municipales.

Por último, las municipalidades pueden generar ingresos a través de rentabilidades monetarias, que son los intereses que ganan por los depósitos bancarios que mantienen en instituciones financieras.

La independencia y sostenibilidad de las municipalidades

Los ingresos propios son fundamentales para las municipalidades dado que permiten tener mayor autonomía y flexibilidad en la administración de sus recursos. A diferencia de otras fuentes de ingresos como las transferencias de Gobierno Central o los fondos específicos para proyectos, que están condicionados a ciertos usos o destinos dependiendo del tipo de transferencia que se dé; por ejemplo la ampliación de presupuesto 2024 asignaba un monto extraordinario para proyecto de educación, salud, agua, saneamiento, drenajes, infraestructura vial y caminos rurales. Los ingresos propios no tienen restricciones en su aplicación. Esto significa que las municipalidades pueden decidir libremente el destino, cómo y en qué invertirlos, Lo que les da la capacidad de priorizar según lo necesite la comunidad.

La independencia financiera es crucial para que las municipalidades puedan responder de manera ágil y efectiva a las demandas locales. Por ejemplo, si una municipalidad identifica la necesidad de construir o reparar un camino comunal, puede utilizar el ingreso propio para financiar obras sin tener que esperar aprobaciones o cumplir con los procedimientos burocráticos de la administración central.

A nivel financiero los ingresos propios fortalecen la sostenibilidad financiera de la municipalidad en el largo plazo. Por lo que los ingresos propios no solo son una fuente de financiamiento sino que son una herramienta clave para que las municipalidades ejerzan una gestión de manera autónoma, eficiente y adaptada a las realidades de su localidad.

Aunque los ingresos propios brindan a las municipalidades una mayor autonomía para gestionar sus recursos, esto no garantiza que su uso sea siempre transparente o libre de riesgos. Es aquí donde el papel de los ciudadanos es importante dado que la falta de controles adecuados y de mecanismos de rendición de cuentas puede generar situaciones de opacidad, malversación o corrupción en el manejo de estos fondos. Por ejemplo, algunos gobiernos locales podrían no reportar correctamente los ingresos obtenidos o destinar esos recursos a proyectos que no beneficien a la comunidad, sino a intereses particulares.

En la medida en que los ciudadanos cumplan con sus obligaciones, como el pago de impuestos y tasas municipales, contribuyen directamente al desarrollo de su comunidad. Estos recursos permiten que las municipalidades brinden mejores servicios, inviertan en infraestructura y promuevan el bienestar de la población. Sin una cultura de responsabilidad y cumplimiento, los gobiernos locales enfrentan dificultades para atender las necesidades de la ciudadanía. Por ello, participar activamente y exigir transparencia en el uso de los recursos fortalece la democracia y mejora la calidad de vida de todos.

Panorama en vísperas de la aprobación del presupuesto 2025

Elaborado por: Nahomy Morales

En las últimas semanas, el Congreso de la República de Guatemala ha avanzado con notable agilidad en la discusión y probable aprobación del presupuesto general para 2025. Este escenario, respaldado por un superávit en la recaudación fiscal, ha generado un entorno en el que “hay dinero” disponible para asignaciones estratégicas, incentivando propuestas tanto en infraestructura como en incentivos salariales, especialmente en áreas críticas como la salud.

Entre las iniciativas más recientes se encuentra un aumento a la bolsa estudiantil a todos los estudiantes de medicina que están haciendo su EPS, en los Centros de Atención Primaria (CAP), una medida que responde a la necesidad de fortalecer el sistema de salud pública y reconocer el papel esencial de estos profesionales. La propuesta ha sido bien recibida por diversos sectores, aunque no exenta de cuestionamientos sobre la sostenibilidad de estos incentivos a largo plazo.

Sin embargo, lo que resulta llamativo en este proceso es el contraste en el nivel de escrutinio ejercido por los legisladores en comparación con debates anteriores, como la reciente ampliación presupuestaria. Mientras que en aquel momento las audiencias se caracterizaron por discusiones extensas y críticas severas, la revisión actual ha sido más ágil y, para algunos, menos exhaustiva. Esta celeridad coincide, no casualmente, con la elección de magistrados de la Corte Suprema de Justicia, lo que ha planteado dudas sobre las posibles dinámicas políticas que podrían estar influenciando el ritmo y enfoque de estas decisiones legislativas.

Aunque las discusiones en el pleno aún continúan, es prácticamente seguro que el presupuesto será aprobado con enmiendas o agregados. Este panorama pone en evidencia un reto crítico: si bien hay recursos disponibles gracias al superávit, la pregunta clave es cómo se utilizarán de manera estratégica y con objetivos claros. Las decisiones apresuradas o influenciadas por intereses particulares podrían desviar fondos hacia proyectos sin impacto tangible para la población.

El debate sobre el presupuesto no solo debe centrarse en la cantidad de dinero disponible, sino en la calidad de su uso. Los recursos públicos no deben convertirse en una herramienta de negociaciones políticas o en excusa para gastos indiscriminados, sino en un instrumento para promover un desarrollo inclusivo, efectivo y transparente.

El Camino de la ampliación del presupuesto público – 2024

La iniciativa de ley presentada por el Organismo Ejecutivo para la ampliación del Presupuesto de Ingresos y Egresos del Estado para el ejercicio fiscal 2024 ha sido un tema de considerable controversia y debate en Guatemala. Esta ampliación, que inicialmente proponía un aumento de Q 14,451.7 millones, se desarrolló en un contexto de tensiones políticas y preocupaciones sobre la transparencia y la eficiencia en la asignación de recursos.

A pesar de la oposición de diversos sectores finalmente fue aprobada bajo el Decreto 17-2024 aunque con modificaciones significativas en la distribución de fondos. Este proceso ha evidenciado las tensiones inherentes entre las necesidades de desarrollo social y económico del país y las preocupaciones sobre la corrupción y la mala gestión de los recursos públicos.

La iniciativa de ley que disponía aprobar ampliación al presupuesto general de ingresos y egresos del Estado para el ejercicio fiscal 2024 fue presentada[1] el 28 de mayo del 2024. Como el procedimiento normal dicta, primero es presentado al Congreso de la República para luego ser trasladado a la Comisión de Finanzas Públicas y Moneda del Congreso, estos a su vez resuelven en un dictamen favorable o no.

En el caso de ser favorable lo trasladan de nuevo al Pleno para que le den lectura y se esperan tres debates, así como una discusión por artículo. Sin embargo, es posible aprobar una ley como Urgencia Nacional que es aprobado en un solo debate, se presentan enmiendas si es necesario, se lee, se firma y se envía a publicar. Esto último fue lo que sucedió para que se aprobara el Decreto 16-2024.

En la iniciativa de ley 6403 propuesta por el ejecutivo proponía ampliar el Presupuesto General de Ingresos y Egresos del Estado para el Ejercicio Fiscal 2024 con un monto de Q14,451,700,391.00 El Ministro de Finanzas dio algunas declaraciones previas a presentarse la iniciativa de ley al congreso lo que generó una ola de reacciones, unas a favor otras en contra. La mayoría apuntaba a una negativa total o parcial de la iniciativa.

El aporte a los Consejos de desarrollo es el que más controversia ha generado desde finales de mayo, por ejemplo, los 48 cantones afirmaron que esa ampliación no responde a ningún criterio técnico y denotaba fines políticos[2]. ICEFI[3] también se sumó a la negativa[4], sobre los CODEDES[5] de recibir aporte extraordinario ya que afirman que históricamente son focos severos de corrupción, abuso y opacidad.

La controversia continua luego de que se presentara formalmente la iniciativa de ley. Desde entonces se realizaron 8 reuniones en las que la Comisión de Finanzas Públicas y Moneda del Congreso de la República de Guatemala analizó la ampliación presupuestaria que el ejecutivo solicitaba y con ello emitir un dictamen favorable o no. Escucharon a entidades del Estado que se vería beneficiada con la ampliación presupuestal, así como a otros grupos de interés dichas reuniones se encuentran en el Canal del Congreso en la plataforma de YouTube, véase tabla 1.

Las Contrataciones Públicas en Centroamérica bajo la lupa: Estudio comparativo en materia de Derechos Humanos

El presente documento de análisis tiene la intención de introducir al lector en las contrataciones públicas a nivel regional, mediante el análisis del marco legal de cada uno de los países, posteriormente se describen los procedimientos o modalidades y sus características, los principales principios rectores de cada una de las legislaciones y una breve identificación de las entidades rectoras en materia de compras y contrataciones, las principales plataformas electrónicas de compras públicas o e-GP.

Finalmente, se cierra con la revisión e identificación de instrumentos en materia de derechos humanos, sociales y labores en cada país centroamericano, para concluir con unas acciones orientadoras para la implementación e incorporación de los Derechos Humanos en las contrataciones estatales.

Este análisis pretende servir de insumo para los documentos realizados por el Centro de Costos -CdC- como área de análisis del Observatorio de Derechos Humanos y Gasto Social del CiiDH, en materia de Contrataciones públicas (compras y contrataciones).

Situación de la seguridad pública para la prevención de la delincuencia en Guatemala. Parte II – Unidades ejecutoras de la Policía Nacional Civil

Conocer la institución que por mandato legal tiene a cargo las funciones clave en mantener la seguridad ciudadana, es responsabilidad de todos los ciudadanos en general.

En ese sentido esta segunda entrega del análisis aborda la información salarial, detallando como varía en función del grado policial alcanzado, proporcionando una visión clara de las compensaciones asociadas a cada nivel jerárquico.

Finalmente, el documento cierra con la revisión del presupuesto por grupo de gasto, por tipo de gasto, finalidad y ubicación geográfica. Además, se centra en las compras y contrataciones que permita identificar las unidades ejecutoras que gestionan la mayor parte del presupuesto de la Policía Nacional Civil, proporcionando una comprensión detallada de la asignación de recursos financieros y su distribución en diferentes áreas de operación.

Retos, desafíos y oportunidades del nuevo Gobierno.

Retos, desafíos y oportunidades del nuevo Gobierno. Período 2024-2028

Este breve documento versa sobre algunos de los principales problemas que deberá afrontar y atender el gobierno electo para el período 2024-2028, en ese sentido se abordan los fenómenos de carácter político, económico y social mediante un panorama actual que inicia con un contexto interno y externo de la economía, para posteriormente trasladar los análisis atinentes al desarrollo humano, pobreza y desigualdad, educación y salud, alimentaria y nutricional.

Los desafíos en materia de seguridad y justicia, sus implicaciones con la corrupción, los derechos humanos. La economía informal, el crimen organizado y la migración como alternativas de escape a la pobreza, la desigualdad y la marginación y exclusión social para culminar finalmente con algunas conclusiones y recomendaciones por parte del centro de costos.

Presupuesto público del Estado para el Ejercicio Fiscal 2024

El presente documento conforma una serie de análisis preparados por el Centro de Costos del Centro Internacional para Investigaciones en Derechos Humanos (CIIDH), cuyo propósito es dar a conocer todo el tema presupuestario del país, un ejercicio que inicia a mediados de año con los talleres de presupuesto abierto 2024, valga la pena mencionar los resúmenes se encuentran disponibles en el sitio web de la organización.

En primera instancia se presenta un análisis del anteproyecto de presupuesto por egreso de las instituciones que reciben mayores recursos financieros. De ser aprobado el proyecto de presupuesto los 3 Ministerios que recibirán montos mayores son: el Ministerio de Educación, Ministerio de Salud Pública y Asistencia Social y el Ministerio de Gobernación.

Luego se muestra el presupuesto por tipo de gasto y como los recursos se distribuirán en función del gasto – funcionamiento, inversión y deuda pública –; para el siguiente año.

Este documento aborda, el presupuesto enfocado al sistema del sector justicia que a consideración del Observatorio de Derechos Humanos y Gasto Social (ODGS) es conformado por 17 instituciones y entidades del Estado.

Finalmente veremos el presupuesto para el siguiente ejercicio fiscal, pero esta vez enfocado en el presupuesto de egresos orientado al cumplimiento de compromisos en materia de derechos humanos.

")