|

Getting your Trinity Audio player ready...

|

Actualmente existen 340 municipalidades en el territorio nacional el cambio de Gobierno supone retos para la ejecución de presupuesto dado que algunos de los jefes ediles son nuevos en la administración pública. Para las últimas elecciones fueron 108 alcaldes reelectos y 232 nuevos alcaldes.

El ejercicio fiscal 2024 estuvo marcado por controversias y opiniones divididas respecto a la ejecución presupuestaria de las municipalidades. Algunos sectores señalaron que la ejecución fue considerablemente baja en comparación con años anteriores, por lo que cuestionaban la necesidad de ampliar el presupuesto destinado a los Concejos Comunitarios de Desarrollo (COCODE). En este contexto, el aporte extraordinario ascendía a Q1,881,000, distribuidos entre los 22 departamentos, aunque no en todos los municipios.

El cambio de autoridades municipales supone una curva de aprendizaje que puede afectar temporalmente la ejecución presupuestaria; sin embargo, esto no justifica que el desempeño financiero de las municipalidades sea discreto en 2024. A nivel nacional, el promedio de ejecución presupuestaria municipal se sitúa en un 78%[1]. Aunque esto no significa que lo trasladado por la ampliación del presupuesto no haya sido ejecutado.

Determinar si una ejecución del 78% es buena o mala depende de varios factores. A primera vista, puede considerarse aceptable, ya que indica que la mayoría del presupuesto asignado ha sido utilizado. Además, en el último año han surgido nuevas disposiciones sobre la ejecución presupuestaria, incluyendo la posibilidad de una ejecución bianual, un concepto introducido por el Ministro de Finanzas Públicas durante las audiencias en el Congreso de la República. Esta medida permitiría a las municipalidades utilizar fondos en un período de dos años, en lugar de verse presionadas a gastar en un solo ejercicio fiscal.

Hay que recordar que existe una diferencia en los presupuestos que traslada el Gobierno Central y el realmente manejan cada una de las municipalidades del país. El presupuesto que traslada el Ministerio de Finanzas a las municipalidades son aporte constitucional, subsidios del gobierno central, el monto recaudado vía IVA PAZ, así como el impuesto al petróleo y combustibles derivados del petróleo, y recursos asignados por el fondo de solidaridad para el desarrollo comunitario a través de los Consejos Regionales de Desarrollo[2].

Sin embargo, las municipalidades reciben otros ingresos por otras vías tales como el Impuesto Único sobre Inmuebles (IUSI), Arbitrio de Ornato Municipal, Arbitrios sobre Actividades Económicas, las contribuciones para mejoras y tasas que determinen los Concejos Municipales, aunque también reciben ingresos por regalías, subsidios donaciones, préstamos, venta de bienes y servicios, regalías entre otros según el artículo 100, capítulo I del Código Municipal.

Estructura del Presupuesto de Ingresos Municipales

La estructura de los ingresos municipales puede venir de 3 fuentes, Transferencias de Gobierno Central estas pueden ser Transferencias Corrientes y Transferencias de Capital. Las transferencias corrientes son fondos que las municipalidades reciben para cubrir gastos operativos, como el pago de salarios, servicios básicos y mantenimiento administrativo, sin generar un incremento en su patrimonio. En cambio, las transferencias de capital se destinan a inversiones en infraestructura y proyectos de desarrollo, como la construcción de carreteras, escuelas o sistemas de agua potable, lo que sí aumenta el patrimonio municipal. Mientras las primeras aseguran el funcionamiento diario de la municipalidad, las segundas contribuyen al crecimiento y mejora de los servicios públicos.

Por otro lado, los ingresos pueden venir por endeudamiento y donaciones. Las donaciones pueden venir de entidades no gubernamentales y/o privadas, nacionales o extranjeras que la municipalidad obtiene para proyectos específicos, en forma de dinero, en especie como maíz, frijol, ambulancias, hospitales, entre otros, o servicios técnicos o profesionales.

Ingresos municipales por donación

Las municipalidades pueden pedir préstamos para cumplir con sus proyectos y necesidades, pero deben hacerlo siguiendo las reglas establecidas en el código municipal en su capítulo II. El endeudamiento puede ser a corto o largo plazo según lo establecido en el Código Municipal y en varias vías desde emisión de productos financieros hasta adquisición de créditos en bancos del país como Banrural o Bantrab, también puede venir de organismos internacionales como el Banco Interamericano de Desarrollo (BID), Banco Centroamericano de Integración Económica (BCIE), y por último por entidades nacionales como el Instituto de Fomento Municipal (INFOM).

Proceso de aprobación de Prestamos Municipales

Los ingresos propios son los que las municipalidades recaban y no corresponden a las transferencias del Gobierno Central, a la deuda ni cualquier otra fuente. La clasificación que se le puede hacer es por Ingresos Tributarios e Ingresos No Tributarios.

Los ingresos tributarios son aquellos que las municipalidades reciben a través del pago de impuestos. Estos tributos se generan a partir de una actividad estatal general y no están directamente relacionados con un contribuyente específico. Pueden ser tasas como el Impuesto Único Sobre Inmuebles (IUSI), o los arbitrios municipales, los cuales, por su naturaleza, no tienen una contraprestación directa. Es decir, quienes los pagan no reciben un bien o servicio específico a cambio, ya que estos fondos pueden destinarse a diferentes fines según lo establezca la ley, estos impuestos son creados por el Congreso de la República y deben pagarse de forma periódica. Además, los ingresos tributarios pueden incluir regalías, que son los ingresos obtenidos por la extracción de recursos naturales o no renovables dentro de un municipio, como ocurre con la explotación minera.

Los ingresos municipales No Tributarios son aquellos que reciben las municipalidades por cobros que hacen por la compensación al brindar algún servicio o una mejora que se presta a la población en general. Estos ingresos pueden venir por concepto de tasas creadas por los concejos municipales y deriva de la prestación de un servicio. Pueden ser por la extensión de certificaciones, solvencias, registro y constancias; o bien pueden ser tasas por servicios que provienen por el cobro a los usuarios de servicios públicos como el agua, drenaje, uso de rastro municipal, extracción de basura, servicios de cementerio y arrendamientos de locales municipales.

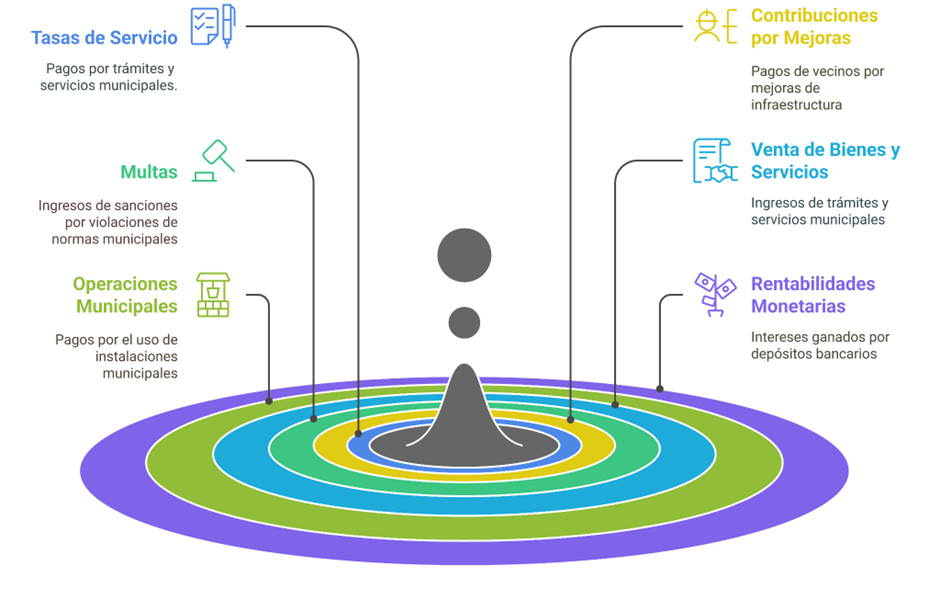

Los ingresos pueden venir de Contribución por Mejoras, en dado caso los vecinos que se benefician de las obras de urbanización pagan una contribución de acuerdo con lo que el Concejo Municipal establezca de acuerdo con lo establecido en el Código Municipal artículo 102. También reciben ingresos por multas por incumplir las normas legales de índole municipal.

Los ingresos por la venta de bienes y servicios, que incluye los pagos que los ciudadanos hacen por ciertos trámites o servicios prestados por la municipalidad. Entre ellos están el registro y uso de fuentes de agua, el deslinde de terrenos y el traspaso de derechos sobre servicios públicos, entre otros.

Fuentes de Ingresos Municipales No Tributarios

También existen los ingresos por operaciones municipales, que provienen de servicios específicos que ofrecen las municipalidades. Esto incluye pagos por el uso de espacios en mercados (piso de plaza), el derecho a usar fuentes de agua (canon de agua), el acceso a rastros privados para el sacrificio de ganado y la reserva de espacios en cementerios municipales.

Por último, las municipalidades pueden generar ingresos a través de rentabilidades monetarias, que son los intereses que ganan por los depósitos bancarios que mantienen en instituciones financieras.

La independencia y sostenibilidad de las municipalidades

Los ingresos propios son fundamentales para las municipalidades dado que permiten tener mayor autonomía y flexibilidad en la administración de sus recursos. A diferencia de otras fuentes de ingresos como las transferencias de Gobierno Central o los fondos específicos para proyectos, que están condicionados a ciertos usos o destinos dependiendo del tipo de transferencia que se dé; por ejemplo la ampliación de presupuesto 2024 asignaba un monto extraordinario para proyecto de educación, salud, agua, saneamiento, drenajes, infraestructura vial y caminos rurales. Los ingresos propios no tienen restricciones en su aplicación. Esto significa que las municipalidades pueden decidir libremente el destino, cómo y en qué invertirlos, Lo que les da la capacidad de priorizar según lo necesite la comunidad.

La independencia financiera es crucial para que las municipalidades puedan responder de manera ágil y efectiva a las demandas locales. Por ejemplo, si una municipalidad identifica la necesidad de construir o reparar un camino comunal, puede utilizar el ingreso propio para financiar obras sin tener que esperar aprobaciones o cumplir con los procedimientos burocráticos de la administración central.

A nivel financiero los ingresos propios fortalecen la sostenibilidad financiera de la municipalidad en el largo plazo. Por lo que los ingresos propios no solo son una fuente de financiamiento sino que son una herramienta clave para que las municipalidades ejerzan una gestión de manera autónoma, eficiente y adaptada a las realidades de su localidad.

Aunque los ingresos propios brindan a las municipalidades una mayor autonomía para gestionar sus recursos, esto no garantiza que su uso sea siempre transparente o libre de riesgos. Es aquí donde el papel de los ciudadanos es importante dado que la falta de controles adecuados y de mecanismos de rendición de cuentas puede generar situaciones de opacidad, malversación o corrupción en el manejo de estos fondos. Por ejemplo, algunos gobiernos locales podrían no reportar correctamente los ingresos obtenidos o destinar esos recursos a proyectos que no beneficien a la comunidad, sino a intereses particulares.

En la medida en que los ciudadanos cumplan con sus obligaciones, como el pago de impuestos y tasas municipales, contribuyen directamente al desarrollo de su comunidad. Estos recursos permiten que las municipalidades brinden mejores servicios, inviertan en infraestructura y promuevan el bienestar de la población. Sin una cultura de responsabilidad y cumplimiento, los gobiernos locales enfrentan dificultades para atender las necesidades de la ciudadanía. Por ello, participar activamente y exigir transparencia en el uso de los recursos fortalece la democracia y mejora la calidad de vida de todos.

Visita el tablero de datos

[1] Visite el tablero de ejecución del presupuesto municipal: https://odgs.ciidhguatemala.org/ejecucion-del-presupuesto-municipal-guatemala-2024/

[2] http://www.url.edu.gt/PortalURL/Archivos/56/Archivos/REVISTA69.pdf